Ông Dan Ives – Tổng giám đốc công ty tài chính Wedbush Securities, nhà phân tích chứng khoán hàng đầu trong lĩnh vực Công nghệ tại phố Wall, nêu lí do vì sao ông và các đồng nghiệp xếp VFS vào danh sách mã nhà đầu tư “nên mua”: “Chúng tôi đã tận mắt chứng kiến hoạt động quy mô của VinFast tại Việt Nam và rất ấn tượng với dấu ấn của họ trên thị trường xe điện”

Cổ phiếu VinFast: Sự lạc quan mới xuất hiện

Sau khi chính thức niêm yết trên sàn NASDAQ hồi tháng 8 thông qua SPAC, cổ phiếu VFS của VinFast Auto là một trong những mã được chú ý nhất trong ngành xe điện toàn cầu. Theo nhà phân tích Andres Sheppard của Cantor Fitzgerald, tổ chức tư vấn tài chính hàng đầu của Mỹ, cổ phiếu VinFast có nhiều điểm tích cực.

“Chúng tôi tin rằng VinFast được hưởng lợi từ những chiếc xe điện có giá phải chăng hơn, được sản xuất tại Việt Nam với tỷ lệ nội địa hóa lớn và có sự hỗ trợ tài chính, thương hiệu của Tập đoàn Vingroup”, ông Sheppard nhận định trong một báo cáo gần đây.

Cổ phiếu VinFast (VFS) chính thức niêm yết trên sàn NASDAQ hồi tháng 8 – Ảnh: VinFast

Sheppard đã dẫn các số liệu triển vọng để minh chứng cho nhận định của mình. Theo đó, nhà sản xuất xe điện VinFast đang hoạt động tại các thị trường châu Á, châu Âu và Bắc Mỹ.

VinFast hiện có 4 mẫu ô tô điện đã lăn bánh thương mại, bao gồm SUV điện cỡ nhỏ VinFast VF5 Plus có giá bán trung bình là 22.800 USD và mẫu VinFast VF e34 có giá khoảng 34.860 USD được bán tại Việt Nam.

Công ty còn sản xuất VinFast VF8, mẫu D-SUV hướng đến khách hàng ở Mỹ, Canada, châu Âu và Việt Nam với giá từ 46.000 USD và mẫu xe đắt nhất, chiếc E-SUV cao cấp VinFast VF9 với 3 hàng ghế và 7 chỗ ngồi, giá bán từ 83.000 USD.

Ngoài ra, 3 mẫu xe khác đang được hãng phát triển với mức giá dự đoán từ 13.500 đến 37.500 USD. Như vậy, vào năm tới, VinFast dự kiến sẽ có 7 mẫu xe khác nhau tại các thị trường châu Á, châu Âu và Bắc Mỹ.

“Quan trọng hơn, chúng tôi tin rằng ở những mức giá này, xe của VinFast có giá phải chăng hơn so với các đối thủ cạnh tranh. Điều này sẽ giúp công ty tăng thị phần trên toàn cầu và ở Mỹ”, chuyên gia của Cantor Fitzgerald tin tưởng.

Tất cả xe của VinFast hiện đều được sản xuất tại Việt Nam, nơi có tổ hợp hiện đại công suất 300.000 xe/năm. Sheppard cho rằng đây là một lợi thế lớn của VinFast.

“Với việc làm chủ công nghệ sản xuất, VinFast có ưu thế từ quy mô hoạt động lớn, cơ sở sản xuất tự động hóa cao, chi phí sản xuất thấp hơn, chính sách thuế thuận lợi, chi phí lao động và vận hành rẻ hơn, cũng như các hiệp định thương mại đã được thiết lập”, ông phân tích.

Ngoài nhà máy tại Việt Nam, VinFast cũng đang trong lộ trình mở rộng sản xuất ra quốc tế. Theo kế hoạch, nhà máy sản xuất mới của VinFast ở Bắc Carolina sẽ đi vào hoạt động từ giữa năm 2025. Điều đó sẽ giúp bổ sung thêm 150.000 xe/năm, nâng tổng công suất của hãng lên 450.000 xe/năm.

Từ tất cả những lợi thế này, Sheppard xếp cổ phiếu VinFast vào nhóm “Tăng tỷ trọng” (Overweight), tức là “Nên mua”.

Cổ phiếu VinFast đáng giá hơn Rivian

“Nên mua” cũng là đánh giá của ông Dan Ives, chuyên gia phân tích của công ty tài chính Wedbush Securities, về cổ phiếu VinFast trước phiên giao dịch ngày thứ Ba (21/11).

Theo nhà phân tích từ Wedbush Securities, bên cạnh VFS, cổ phiếu của Rivian Automotive (RIVN) cũng là mã mà nhà đầu tư “Nên mua”, song từ việc mục sở thị cơ ngơi của VinFast tại Việt Nam, chuyên gia Ives nhận thấy hãng xe điện từ châu Á có tiềm năng phát triển hơn hẳn.

“Chúng tôi đã tận mắt chứng kiến hoạt động quy mô của VinFast tại Việt Nam và rất ấn tượng với dấu ấn của họ trên thị trường xe điện”, ông Ives cho biết.

Dan Ives là nhà phân tích chứng khoán hàng đầu trong lĩnh vực Công nghệ tại phố Wall – Ảnh: Zenfs

Theo thông tin từ VinFast, hãng dự kiến sẽ giao khoảng 45.000 xe trên toàn cầu trong năm 2023. Vị chuyên gia kỳ cựu dự đoán doanh thu của VinFast sẽ tăng từ 1,4 tỷ USD năm 2023 lên 5,5 tỷ USD vào năm 2025. Cùng lúc, khoản lỗ sẽ giảm từ 1,7 tỷ USD năm 2023 xuống còn 1,5 tỷ USD vào năm 2025.

Cổ phiếu VFS gần đây liên tục có diễn biến tích cực. Trước phiên giao dịch ngày thứ Ba (21/11), mã này tăng gần 4%, sau đó tiếp tục tăng 10,8% lên mức 5,99 USD/cổ phiếu tại cuối phiên, trong khi S&P 500 và Nasdaq Composite lần lượt giảm khoảng 0,2% và 0,7%. Ngày 24/11, VFS vẫn duy trì sắc xanh và chốt phiên ở mức 6,56 USD/cổ phiếu, tăng 3,8%.

Hiện, có 3 nhà phân tích đang theo dõi cổ phiếu VinFast, tất cả đều đưa ra đánh giá “Nên mua”. Chuyên gia Ives lạc quan rằng, các nhà đầu tư nên chuẩn bị sẵn sàng cho xu hướng tăng giá của cổ phiếu này sau các đánh giá tích cực mới.

Theo Tipranks, Barrons / Người Đưa Tin

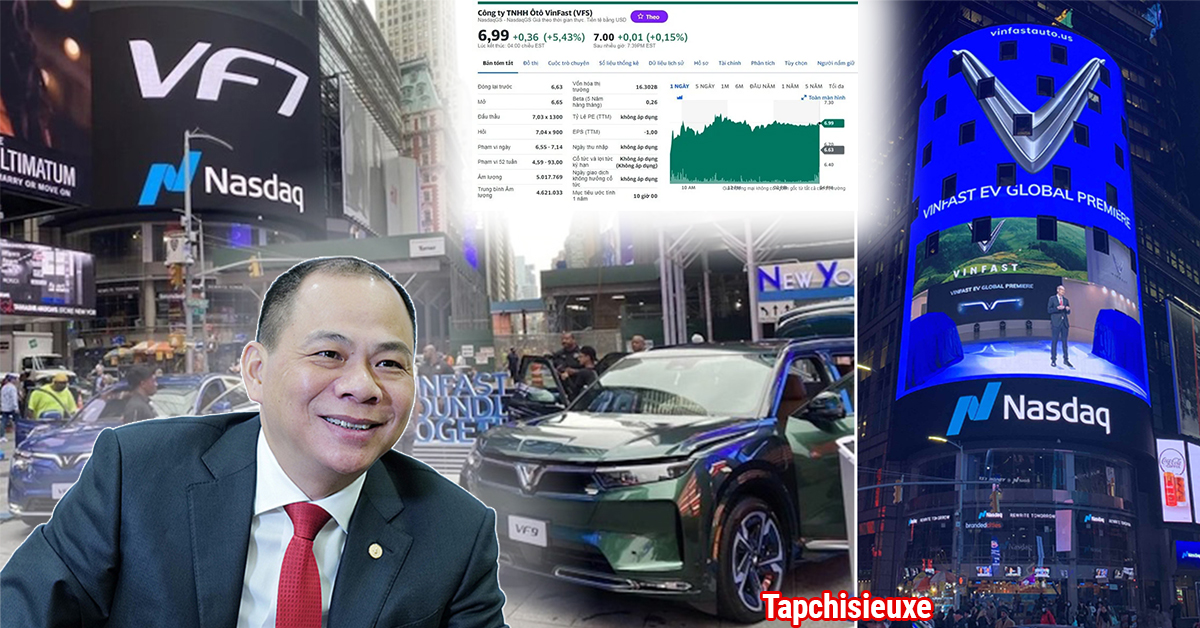

Cổ phiếu VinFast tăng mạnh trên sàn Nasdaq, vốn hóa đạt 16,3 tỷ USD

Kết thúc phiên giao dịch ngày 28/11 (giờ Mỹ), cổ phiếu VinFast tăng 5,43% so với phiên liền trước, niêm yết ở mức 6,99 USD/cổ phiếu.

Với mức giá này, vốn hóa của VinFast ở mức 16,3 tỷ USD, đứng thứ 26 trong danh sách các hãng xe ô tô trên thế giới.

Hiện VinFast đứng ngay trên 2 ông lớn Nissan của Hàn Quốc và Subaru của Nhật Bản. Đứng ngay trên VinFast là hãng xe XPeng đến từ Trung Quốc.

Theo trang Seeking Alpha, giá cổ phiếu VinFast đã chứng kiến mức tăng đáng kể sau khi Wedbush Securities – một công ty đầu tư tư nhân uy tín tại Mỹ đưa ra nhận định về nhà sản xuất xe điện Việt Nam với xếp hạng Khả quan (Outperform – đồng nghĩa với khuyến nghị mua).

Nhà phân tích Dan Ives của công ty cho biết nhóm đã dành thời gian ở Việt Nam để tận mắt nhìn thấy nhà máy VinFast, nghiên cứu quy trình hậu cần và phân phối trên toàn cầu, đồng thời hiểu rõ bản chất của đội ngũ VinFast.

“Trong khi một số nhà đầu tư tỏ ra không lạc quan về tương lai của Vinfast do quá trình niêm yết được thực hiện qua SPAC (Công ty mua lại có mục đích đặc biệt), chúng tôi lại không đồng ý với điều này”, Ives nói

“Wedbush đã đến các nhà máy ô tô trên khắp thế giới và những gì VinFast đã xây dựng ở Việt Nam là độc nhất và là một trong những cơ sở vật chất ấn tượng nhất mà tôi từng thấy. Quy mô và công nghệ xe điện ấn tượng là nguyên nhân chúng tôi cho rằng giá cổ phiếu của hãng sẽ tăng”, ông cho biết.

Wedbush tin rằng xe điện VinFast là kết quả của nhiều năm nghiên cứu và phát triển, nguồn lực kỹ thuật khổng lồ, các mối quan hệ với chuỗi cung ứng.

Dan Ives cũng coi CEO Lê Thị Thu Thủy là một trong những chìa khóa thành công của hãng xe Việt vì bà được đánh giá là người có hiểu biết sâu sắc về mô hình kinh doanh xe điện.

Nhận định của công ty đầu tư Mỹ cho thấy VinFast đang ở vị trí tốt để tạo ra một danh mục sản phẩm bền vững cho ngành giao thông vận tải trên toàn cầu thông qua khả năng sản xuất nhanh chóng.

Trong khi đó, nhà phân tích Andres Sheppard của Cantor Fitzgerald, tổ chức tư vấn tài chính của Mỹ cũng nhận định, cổ phiếu VinFast có nhiều điểm tích cực.

“Chúng tôi tin rằng VinFast được hưởng lợi từ những chiếc xe điện có giá phải chăng, được sản xuất tại Việt Nam với tỉ lệ nội địa hóa lớn và có sự hỗ trợ tài chính, thương hiệu của tập đoàn Vingroup”, ông Sheppard nhận định trong một báo cáo gần đây.

Sheppard đã dẫn các số liệu triển vọng để minh chứng cho nhận định của mình. Theo đó, nhà sản xuất xe điện VinFast đang hoạt động tại các thị trường châu Á, châu Âu và Bắc Mỹ.

Ông Sheppard cho rằng việc tất cả xe ô tô của VinFast hiện đều được sản xuất tại Việt Nam, nơi có tổ hợp hiện đại công suất 300.000 xe/năm là một lợi thế lớn.

“Với việc làm chủ công nghệ sản xuất, VinFast có ưu thế từ quy mô hoạt động lớn, cơ sở sản xuất tự động hóa cao, chi phí sản xuất thấp hơn, chính sách thuế thuận lợi, chi phí lao động và vận hành rẻ hơn, cũng như các hiệp định thương mại đã được thiết lập”, ông phân tích.

Ngoài nhà máy tại Việt Nam, VinFast cũng đang trong lộ trình mở rộng sản xuất ra quốc tế. Theo kế hoạch, nhà máy sản xuất mới của VinFast ở Bắc Carolina sẽ đi vào hoạt động từ giữa năm 2025. Điều đó sẽ giúp bổ sung thêm 150.000 xe/năm, nâng tổng công suất của hãng lên 450.000 xe/năm.

Từ tất cả những lợi thế này, Sheppard xếp cổ phiếu VinFast vào nhóm “Tăng tỉ trọng” (Overweight), tức là “Nên mua”.

Theo: vtc